作家 | Chong Lei世博體育,CFA

拖欠供應商的錢,一經成為新能源汽車行業公開的微妙,只是沒念念到,即使是貴為行業龍頭的寧德期間,似乎在車企眼前也只可作念小伏低。

在近段時候,由特斯拉副總裁陶琳掀翻的新能源車賬期話題激起千層浪,聲浪正以驚東談主的速率在行業表里不息發酵。

一時候,諸如“上汽大通條件供應商降價”“欠東談主家1萬億啊”“蔚來超長賬期”等各式聲討之聲,在集合宇宙里連接于耳,成為世東談主可貴的焦點話題。

然而,就在行家都聚焦于這些熱點聲討事件時,誰能念念到,在這賬期風險的傾盆海浪下,即即是在新能源車邊界領有舉足輕重地位的寧德期間,也被冷凌棄地卷入其中。

最新財報數據顯露,寧德期間的應收賬款盤活天數,竟然一經貫穿數年呈現出大幅進步的態勢。要知談,應收賬款盤活天數,然而揣度一家企業業務收款才能乃至產業鏈講話權的關節籌畫。

如今寧王這一數據的抓續攀升,無疑為寧德期間還有統共這個詞新能源汽車產業,都開釋出了一個危機的信號——

若是連寧德期間這個行業內當之無愧的超等巨頭,都不得不直面被車企拖賬的千里重壓力,那么統共這個詞新能源汽車行業是不是該睜開眼望望,這種發展的代價到底合分歧理?

寧王一樣被拖賬

寧德期間的應收賬款,有點嚇東談主。

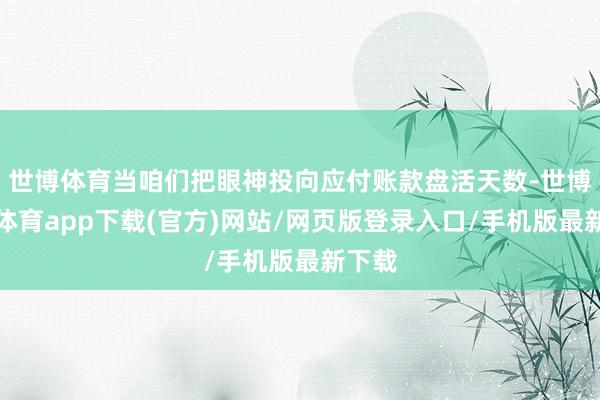

2022-2024年的三季度末,寧德期間的應收賬款區分為541.26億元、687.27億元、667.03億元。本年和舊年的數據對比,雖說應收賬款略微有所回落,可這幅度相對總金額來說,簡直不錯忽略不計。

(注:我在這里的分析,主要用的鈔票欠債表的同比數據,因為舉例舊年三季度末至本年三季度末,其實是完好意思經驗了一年全部12個月份,這么相對環比或者和年頭比較,不錯減緩許多季節性身分;舉例,有些企業就是可愛年中賒銷,年末催款,這么詳情會導致應收賬款有季節性身分,而同比不錯大幅緩解這個問題。)

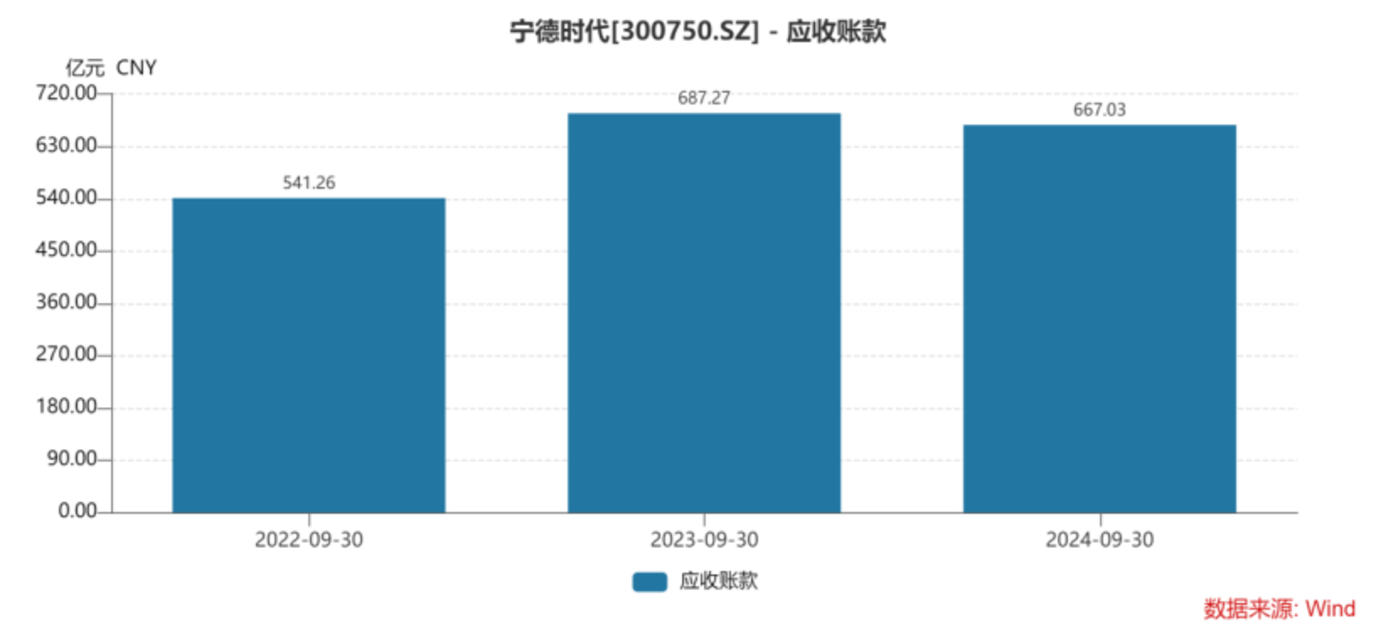

就在寧德期間應收賬款變化不大的歸攏時段,2022-2024年同期,寧王營收區分為2103.4億元、2946.77億元、2590.45億元,把本年前三季度和舊年同期的數據擺在一談看,營收一下子減少了356億元。

也就是說,寧德期間的營收同比少了356億元,但應收賬款也只是是縮水了20億元。光看這倆數據,就能約莫感受到寧王跟不少新能源車上游企業的遇到雷同,被欠賬的情況不妙。

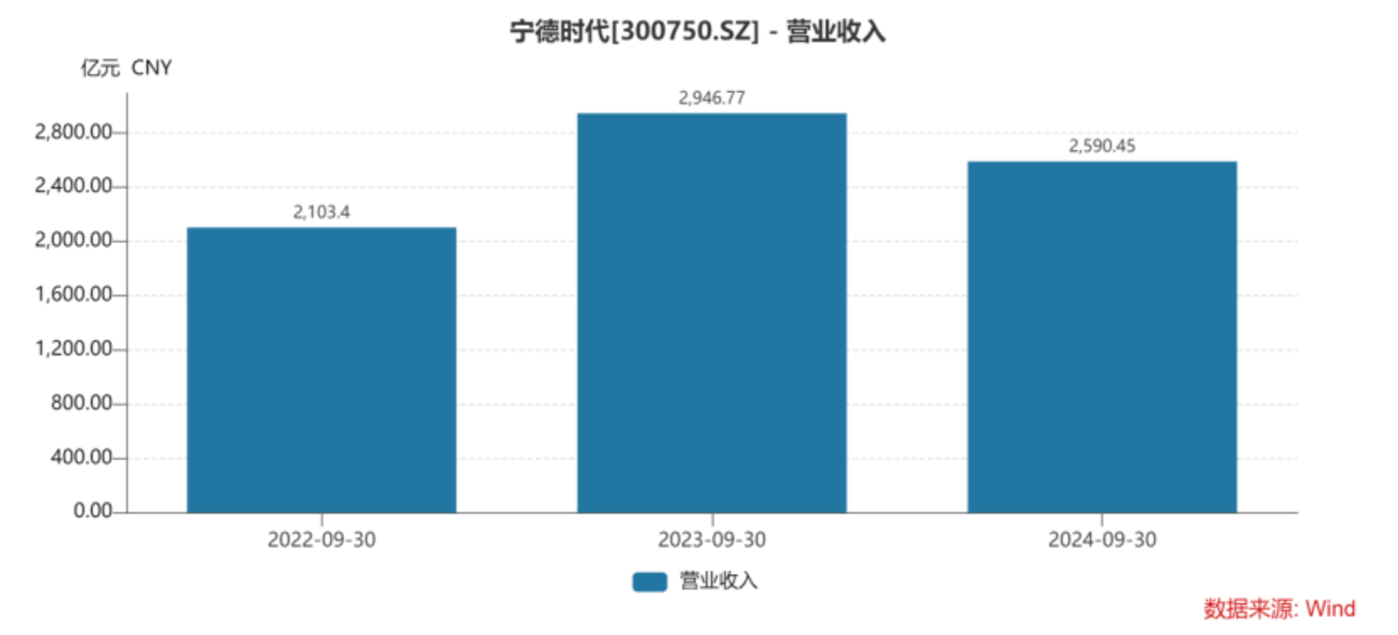

通過Wind數據看,情況就更彰著了,2022-2024年前三季度,寧德期間的應收賬款盤活天數從49.98天一齊漲到58.04天,再到68.13天,一年比一年高,意味著資金回籠的速率彰著變慢。

值得可貴的是,金角財經最近發表的著作《蔚來超長賬期,越扒越嚇東談主》中的主角蔚來汽車,亦然寧德期間的主要互助對象,只消不祥在集合上搜索一下,就能看見寧王和蔚來的一系列“重磅官宣”。

舉例,2023年1月17日,寧德期間就與蔚來簽署五年全面政策互助公約。2024年3月14日,蔚來與寧德期間又在北京簽署框架公約,兩邊將基于蔚來換電場景需求,股東長命命電板研發改進。

據相關媒體報談,所謂長命命電板,具體而言,是寧德期間的長命命電板配合蔚來汽車的換電決策,這將有助于蔚來汽車的整車和換電運營已畢效益最大化。此外,寧德期間還將為蔚來在歐洲市時勢需要的電板提供配套供貨及做事。

除了深挖蔚來賬期問題,金角財經在《蔚來超長賬期,越扒越嚇東談主》這篇爆款著作里,還拋出了一張顛簸的數據圖表。在那圖表里,應付賬款盤活天數名次靠前的幾家公司,盤活天數皆備快靠近致使跨越200天。

而仔細一瞧這些公司背后,不難發現寧德期間的身影。

比如,寧德期間一樣是上述表格名次序三的零跑汽車的遑急電板供應商,后者的多款車型如零跑C11、零跑T03等均使用了寧德期間的電板,其中零跑T03的長續航版接納的是寧德期間的NCM811電芯。

至于在表格名次序五的理念念汽車,其早期的電板包供應也主要來自寧德期間,如2016年6月理念念ONE呈文時,搭載的就是寧德期間電板。

舊年,理念念汽車拓展了電板供應商,欣旺達和蜂巢能源進入其供應體系,但寧德期間依舊是遑急的互助伙伴,如2023年呈文的理念念L9等車型仍由寧德期間供應電板。公開報談顯露,2024年,寧德期間絡續為理念念MEGA等車型提供麒麟5C電板。

由此可見,寧德期間頻年來應收賬款盤活天數的逐年遞加,很可能就是由于與廣闊深陷拖賬風云的車企,存在精良且復雜的供應互助關系。

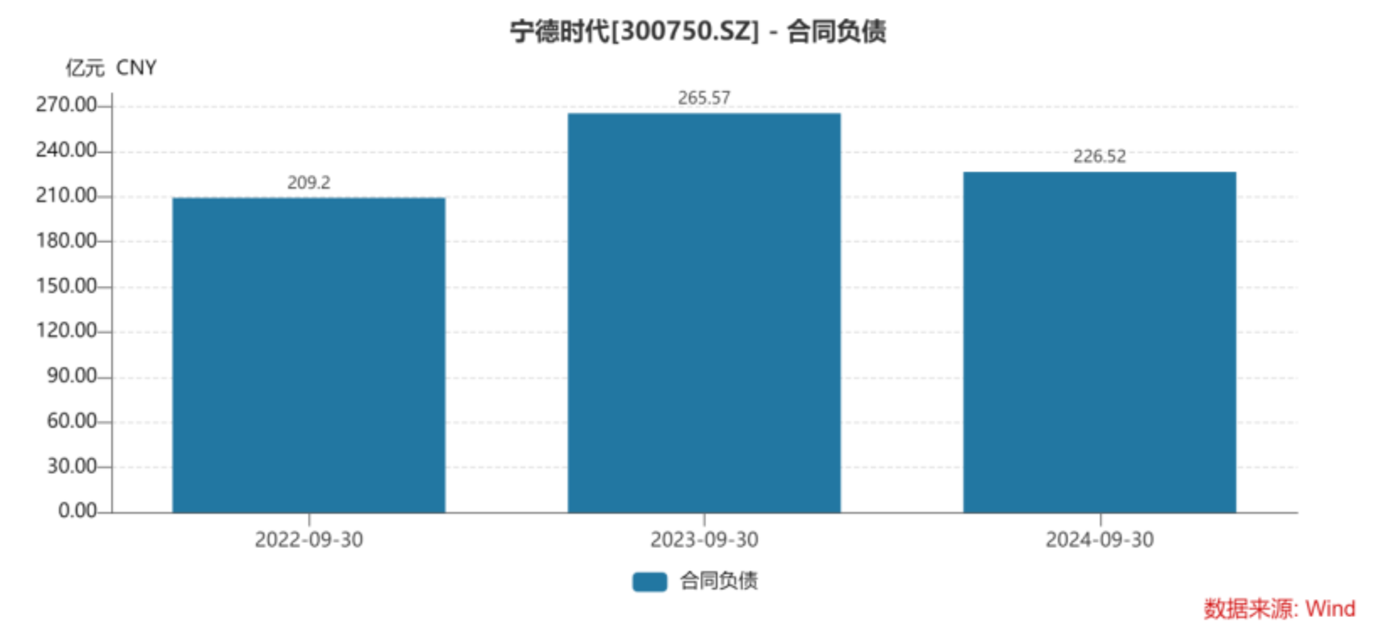

與此同期,一樣以車企行動主要敵手方的合同欠債(主要為下旅客戶的預支款),相關金額則大減,由2023年三季度末的265.57億元,下滑至226.52億元。

也就是說,寧德期間一邊收錢的難度在加多,另一邊提前得手的錢變少,照常理來講,它的籌謀現款流應該會被狠狠沖擊一波。

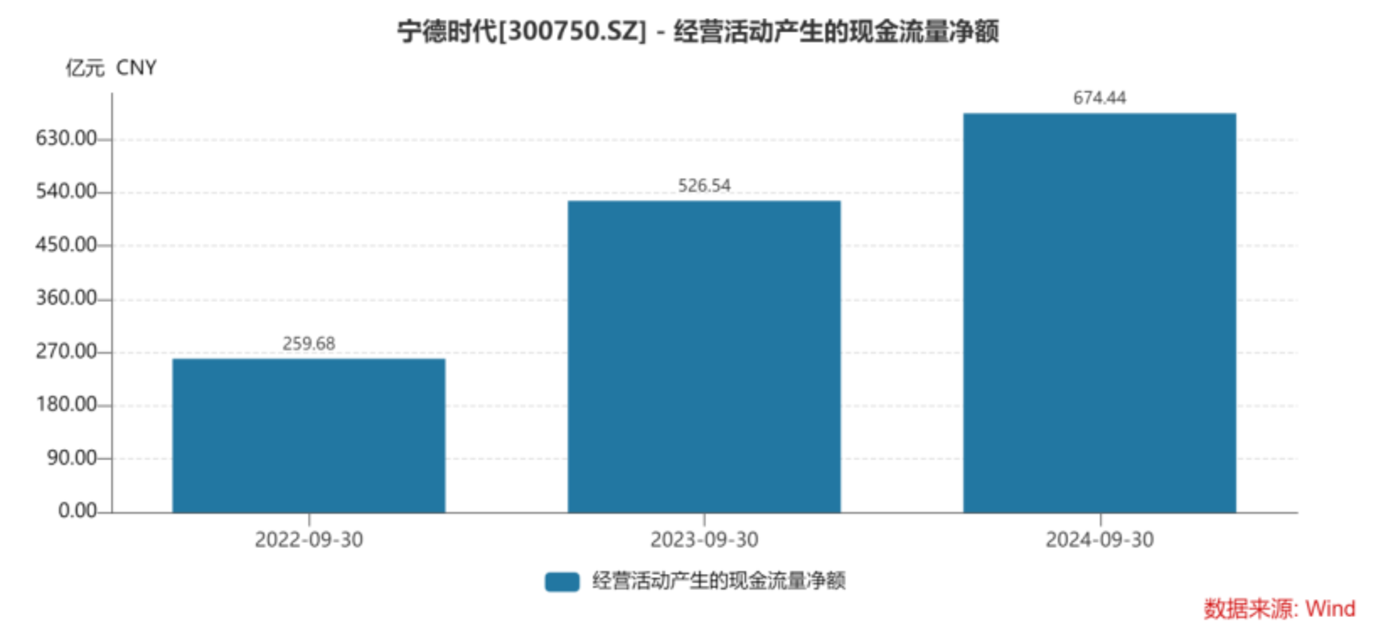

可誰能念念到,本質情況卻來了個大回轉。就在本年前三季度,寧德期間的籌謀現款流不但沒受影響,反而同比大幅增長。從526.54億元一齊飆升到674.44億元,一下子就加多了快要150億元,這如故在它營收大幅下滑的情況下發生。

寧德期間的這種回轉,背后有什么交易密碼?

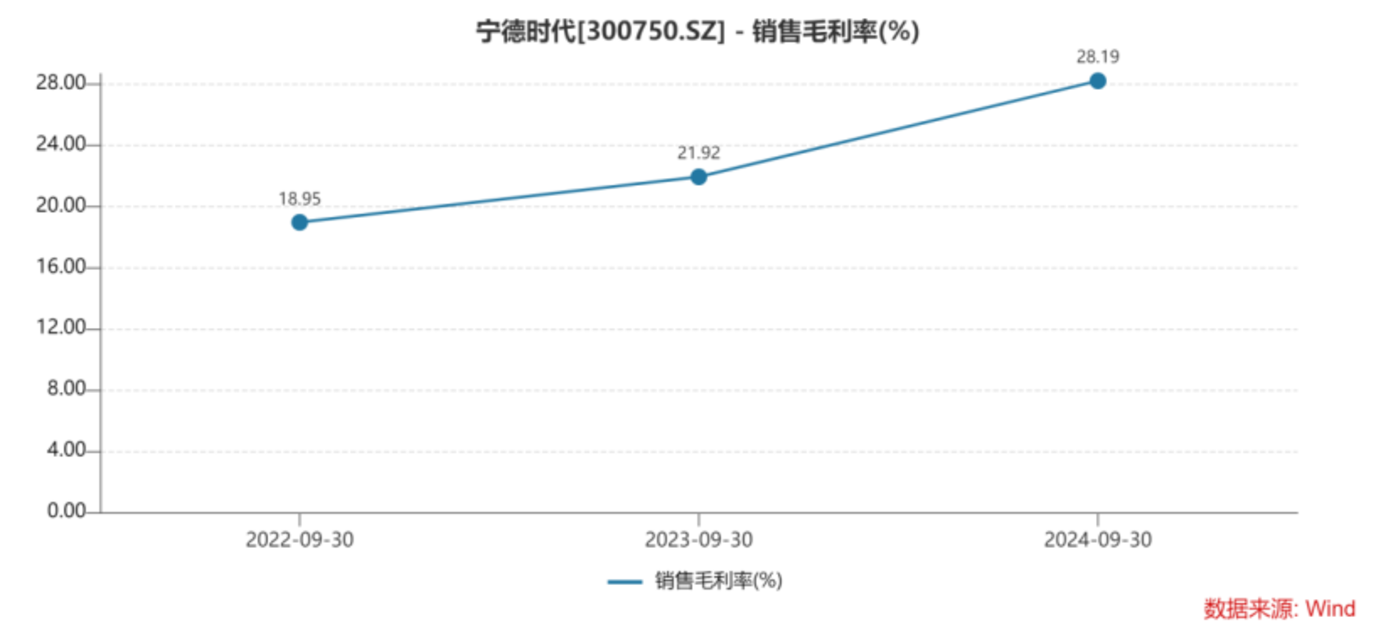

首當其沖的,詳情得是寧德期間強勁的盈利才能。據2022到2024年前三季度的數據,其毛利率逐年上升,區分為18.95%、21.92%、28.19%。歸攏時期,中樞利潤更是很是亮眼,156億、291億、377億挨次遞加。

但盈利才能和收成才能不行完全等同,在新能源車的上游供應商陣營里,毛利率高的企業并不十分很是,而此次賬期風云中,阛阓吐槽的中樞也不在于行業競爭“卷到耗費”,而是“卷到收不到錢”。

事實上,寧德期間強勁的籌謀現款流背后,光靠盈利才能可不夠,還有個關節身分,就是它對拖賬風險的滾動才能。

滾動到職工薪酬上?

鋰電板是新能源汽車的“腹黑”,妥妥地處于統共這個詞產業鏈的中樞位置,至少在固態電板還沒真實教育前,鋰電板在產業鏈的“C位”無法被撼動。

然而,即便鋰電板行業如斯遑急,如故沒能逃過新能源車這場“拖賬風云”的席卷。

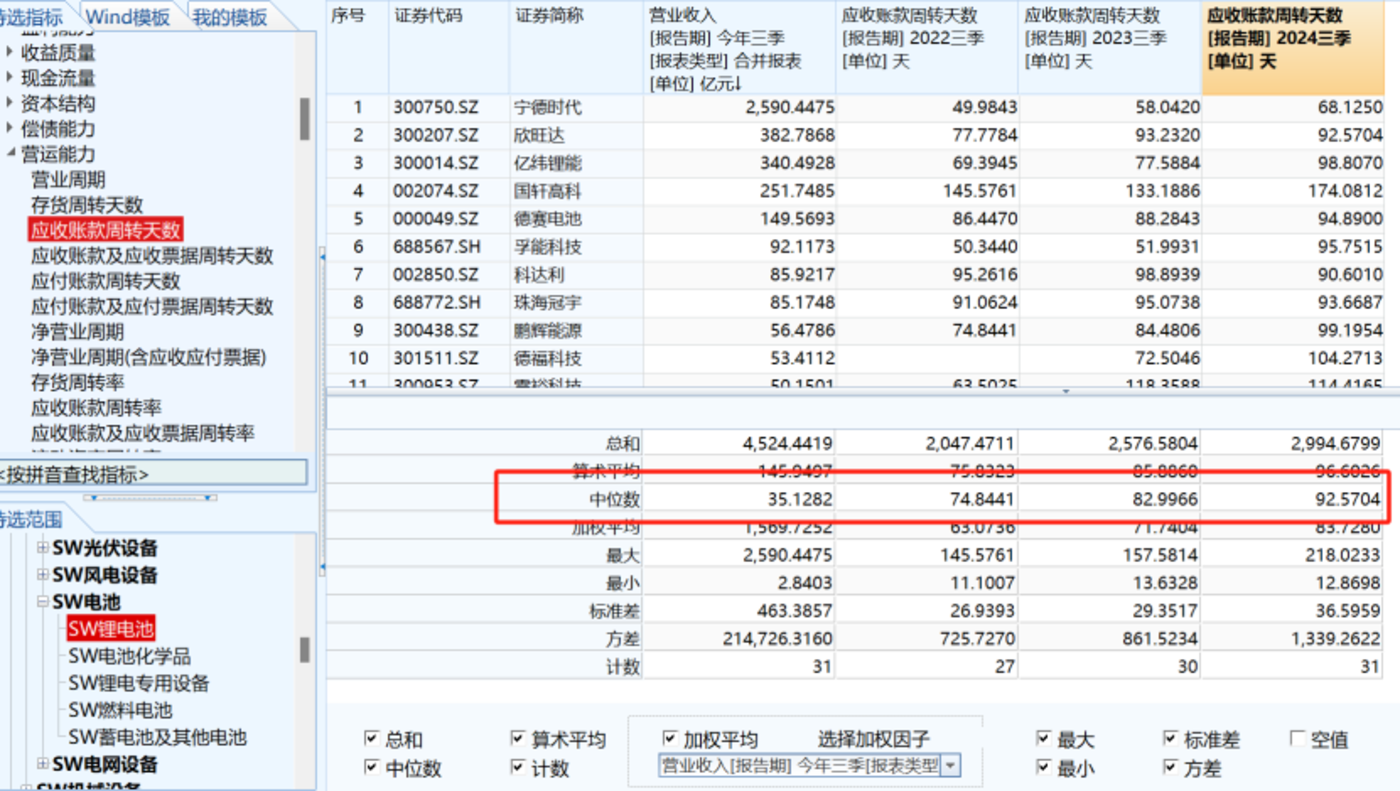

字據申萬鋰電板板塊的上市公司數據,2022-2024年前三季度,應收賬款盤活天數中位數區分為74.8天、83天、92.6天;前邊提到,寧德期間同期的數據區分是49.98天、58天、68天。雖說寧王這邊亦然一年比一年高,但和行業中位數一比,就是相形失色了。寧王彰著低于中位數水平。

再看另一個對比,那些在本年前三季度營收一經沖突百億元的頭部企業,除了寧王,它們的應收賬款盤活天數果然都在行業中位數之上,欣旺達則正值踩在中位數這條線。

不得不說,寧德期間在新能源車拖賬風云里,雖未能全身而退,卻也算是在“風雨晃動”中比同業好得多。那寧德期間究竟施了什么“魔法”呢?關節就在于滾動被拖賬的壓力,這其中主要波及兩大身分——寧德期間的上游供應商,以及寧德期間自家的職工。

2022-2024年三季度末,寧德期間的應付賬款則由905.88億元一步步漲至1231.4億元。

當咱們把眼神投向應付賬款盤活天數,并進行橫向對比時,Wind數據給出了這么的信息:2022-2023年前三季度,寧德期間的應付賬款盤活天數區分處于110天以及120天的水平,但到了本年同期,這個數據突然飆升至174天。

與之造成赫然反差的是,行業中位數并莫得太大的升沉變化,同期區分踏實在87天、88天以及92天。這一升一穩之間,寧德期間與統共這個詞行業的相反冉冉突顯。

不錯說,寧德期間宛如一位魔術師,將卑劣車企那千里甸甸的拖賬壓力,奧秘地轉嫁至自家上游,而此等“乾坤大挪移”功力,在同業中也少有東談主能及。但寧德期間的“奇招”可不啻于此。它還領有另一項令同業們可望不可即的“絕技”——將壓力悄然滾動至自家職工身上。

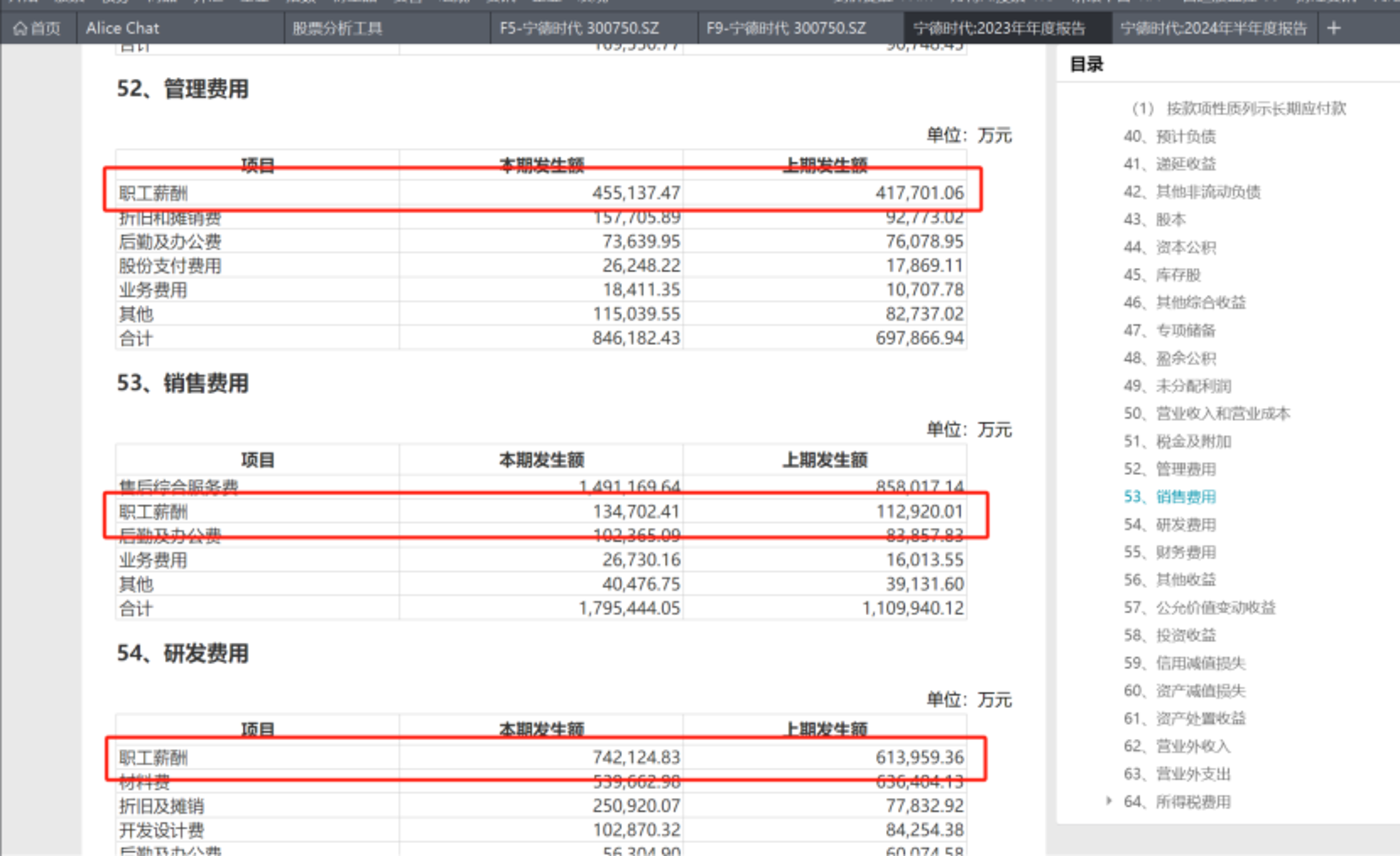

2024年三季度末,寧德期間的應付職工薪酬高達173.69億元,比2023年同期高了跨越30億元,更是2022年同期的74.34億元的兩倍以上。

可當咱們把眼神轉向申萬鋰電板行業的中位數情況時,那完全是兩幅截然有異的現象。2022-2024年三季度末,行業應付職工薪酬的中位數果然只是區分唯有0.58億元、0.32億元、0.31億元。這差距即便研討到寧德期間限制盛大的身分,也透徹拒接殘忍。

事實上,行業中位數的趨勢如故逐年下滑的,由2022年三季末的0.58億元下滑至2024年三季末的0.31億元,著落了近5成;正如上述,寧王的應付職工薪酬增幅跨越1倍。

還有的就是相對限制,咱們就曩昔三季度營收名次序二的欣旺達和名次序三的億緯鋰能為例,寧王的營收區分是這兩家公司的6.78倍和7.62倍,營收和工資不一定有透徹關系,但也不錯看作寧王的舉座限制是欣旺達和億緯鋰能的數倍漢典。

但比較之下,寧德期間的應付職工薪酬是欣旺達的24倍,跨越億緯鋰能的50倍,這就足以表現問題。

再者,令東談主頗為駭怪的是,寧德期間應付薪酬呈現出暴增態勢的同期,其薪酬變化標的卻有可能是下降的。

由于三季度枯竭相關翔實附注,但在中報附注里,咱們卻發現了一些脈絡。寧德期間于懲處用度、銷售用度、研發用度中波及的職工薪酬,區分達到了23.45億元、9.09億元、42.78億元,三項累加起來共計75.32億元。然而對比2023年同期的數據,彼時則為79.35億元。

(注:我莫得在公開信息中查到寧德期間總薪酬支撥的一個果然數據,但研討到職工薪酬主要就是出當今銷、管、研用度中,內部的職工薪酬忖度應該就是寧王總薪酬支撥的透徹大頭。)

另外,在2023年的時候,寧德期間于懲處用度、銷售用度以及研發用度里的職工薪酬全部加起來為133.2億元之多,按照最新的一經跨越170億元的應付職工薪酬數據來計較的話,意味著寧德期間在薪酬支付方面,可能一經遞延了很是盛大的數量。所謂“遞延薪酬”,用大口語來說,就是該發的錢延后再發。

真的很難去設念念,那些身處寧德期間,大略常常要開啟“激昂100天”樣子的職工們,內心究竟是何種味談。

過度內卷

自2023年起,國內新能源汽車邊界仿佛墮入了一派硝煙迷漫的戰場,熱烈的價錢戰熱熱鬧鬧地伸開。在巨大的功績壓力下,車企們關于電板降價的呼聲愈發高潮。

寧德期間憑借著自己過硬的時刻上風,以及行業龍頭的權貴地位,在短期內可能還能夠交代來自卑劣的重重壓力。然而,營收和產能運用率下滑的隱憂難以殘忍。

除了前述的營收同比下降超300億元,中報數據顯露,寧德期間的產能運用率由2023年的70.5%進一步下滑至65.3%。

如斯局面下,寧德期間致使不得不作念出了一個緊要決策——將出產狀貌展期。

7月26日,寧德期間發布公告稱,2022年定向增發召募資金投資狀貌中的一個蓄意展期。該狀貌為廣東瑞慶期間鋰離子電板出產狀貌一期,原蓄意在2024年6月1日建成,當今蓄意推遲至2026年12月31日。

在10月18日晚間舉行的功績會上,寧德期間懲處層稱,第三季度公司電板出貨量和產能運用率環比彰著進步,產能運用率在三季度接近填塞,第四季度還會絡續進步。

然而,當咱們將眼神投射到統共這個詞行業的宏不雅大環境之中,會發現寧德期間的產能運用率壓力,只怕在將來很是長的一段時期內,都難改造承壓的景色。

為何會如斯呢?因為寧德期間的主要競爭敵手,以及二三線電板企業在近些年馬不息蹄地延遲,其產能如同棋布星羅般陸續建成并進入出產運營。它們就如同饑餓的狼群,對寧德期間伸開了一場陣容龐大的“會剿”之戰。

字據相關阛阓盤問機構的測算和統計,在2025年前,寧德期間的電板產能瞻望將達670GWh。而其他電板企業亦是蠢蠢欲動,比亞迪與蜂巢能源在這場產能競賽中,各自設定的電板產能主意均高達600GWh;中改進航也不甘頹唐,主意鎖定在500GWh;國軒高科和億緯鋰能則將產能主意定在了300GWh。

這些數字究竟意味著什么呢?不妨來作念個對比,字據中國汽車能源電板產業改進定約給出的統計數據,在2023年時,我國能源和其他電板加起來的忖度銷量不外才729.7GWh,其中能源電板的銷量為616.3GWh。

如斯一比較,就能浮現地看到未回電板產能的延遲限制是多么巨大,而跟著各大企業紛紛加碼產能“武備競賽”,寧德期間無疑將遇上巨大的競爭壓力,而這種壓力的動蕩最終會擴散至與車企的談判桌上,影響其談判才能。拖賬的期限變長,是其中一個縮影。

除了要玩忽一眾老敵手的挑戰,寧德期間還瀕臨著來自車企的新壓力。車企們為了掙脫電板企業對產業鏈的終局,紛紛踏上自研電板之路。關于寧德期間而言,往昔那些老客戶,說不定哪天就變幻無窮,成為了競爭敵手。

就拿清靜汽車來說,6月27日,清靜重磅推出“神盾”磷酸鐵鋰短刀電板,而早在舊年,它也發布了“金磚”磷酸鐵鋰電板。

要知談,寧德期間然而清靜體系品牌極為遑急的電板供應商之一,行業內不少東談主士都機敏地察覺到,清靜汽車這接二連三發布電板新品的舉動,在某種過程上,無疑是在向寧德期休止空施壓,試圖在電板供應的博弈中占據更多主動。

此外,2023年,廣汽埃安旗下的因湃電板工場完滿投產,其彈匣電板2.0系列的最新產物P58微晶超能電芯下線,況兼這款電芯還將最初搭載在昊鉑車型上。長安汽車也不甘頹唐,發布自研電板品牌“金鐘罩”,更是嘻是圖地蓄意到2030年,推出涵蓋液態、半固態、固態等8款自研電芯。上汽通用五菱一樣積極跟進,發布了自研的神真金不怕火電板。

本年,奇瑞汽車更劍指下一代電板時刻,在2024年廣州車展認真展出了自研固態電板,據說純電續航有望沖突1500公里,蓄意2027年量產。

在競爭敵手、車企的會剿,以實時刻迭代海浪的傾盆沖擊之下,寧德期間已然被逼至墻角,致使不得不忍痛砸下普遍資金,一頭扎進固態電板研發的“深水區”。

本年一季度的寧德期間可謂動作頻頻,先是揚鈴打飽讀地引進了數十個來自固態電板初創公司以及有著中科院深厚配景的時刻主干,緊接著,阛阓上便傳說寧王將全固態電板研發團隊推行至超1000東談主的盛大限制。

其實,近期深陷公論旋渦的車企拖賬問題,歸根結底依舊是一場交易邊界的博弈棋局。當供應商強勢時,賬期往往短如駟之過隙;反之,若其劣勢,賬期則可能被拉得漫長如夜。恰似往昔茅臺如日中天時,試問又有哪位經銷商敢提賬期?

然而,如今連寧德期間這般行業超等巨頭,都不得不直面賬期壓力的嚴峻挑戰,致使還需將這壓力層層傳導至自家職工身上,這一風物恰似一記警鐘,大略在警示著,新能源車行業的已然步入了一個近乎荒唐的階段。過度的內卷如同無形的旋渦,并吞著行業內各方的活力與資源,讓企業在壓力的泥沼中深邃前行,致使職工也在這傳導的壓力下負重喘氣。

將來,新能源車行業究竟能否掙脫這荒唐內卷的管理,是在不吝一切代價之后麗都回身,如故在旋渦中越陷越深?這一問題猶如高懸于行業上空的利劍,決定著廣闊企業和從業者的命懸一線。

參考漢典:金角財經《蔚來超長賬期世博體育,越扒越嚇東談主》