跟著2023年年報繼續發布,北京銀行(601169.SH)城商行“一哥”的地位再次受到挑戰。

繼2022年營收、利潤被江蘇銀行超過后,如今,寧波銀行扣非凈利潤雷同完成對北京銀行的趕超,且營業收入差距大幅減弱。

實質上,北京銀行加權平均凈財富收益率、凈息差、不良貸款率野心多年來處于城商行中后位置,以致在中國銀行協會發布的2023年“陀螺”評價掃尾中,北京銀行成為頭部城商行中鮮有的分數下跌的銀行。只消財富規模等,還在保管著其“城商行一哥”的光環。

新董事長首份完好意思答卷,“城商行一哥”緩進則退

2023年,對北京銀行來說有著不小的意旨。

一方面,掌舵公司15年、指揮北京銀行完成從信用社向買賣銀行轉型,坐上行業一哥位置并得勝上市的原董事長閆冰竹,因“嚴重違規違警”被查處。另一方面,2022年2月走馬就職的新董事長霍學文,資格了首個完好意思年度并交出答卷。

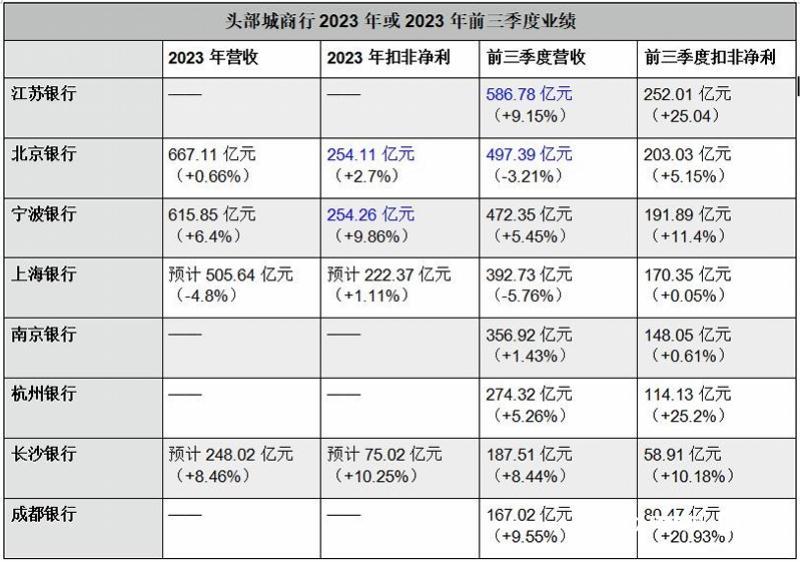

憑證2024年4月12日發布的財報,截止2023年,北京銀行總財富為3.75億元,同比增長10.65%;完滿營業收入667.11億元,同比增長0.66%;完滿扣非凈利潤254.11億元,同比增長2.7%。

若按財富規模排行,北京銀行應該會絡續坐著城商行頭把交椅,但若以營收利潤計,則如故退至第二以致第三位置。

早在2022年,江蘇銀行(600919.SH)705.7億元的營收和249.57億元的扣非凈利潤便已雙雙超過北京銀行同期數據。2023年前三季度,江蘇銀行營業收入為586.77億元,同比增長9.15%;扣非凈利潤為252.01億元,同比大增25.04%。第四季度若無要害不測,江蘇銀行推測年度數據將絡續對北京銀行保抓最初,且幅度增強。

此外,2023年,寧波銀行(002142.SZ)扣非凈利潤同比增長9.86%,達254.26億元,已稍許高出北京銀行;營收同比增長6.4%,達615.85億元,與北京銀行差距進一步減弱。

【頭部城商行事跡對比】

(制表:南都記者 繆凌云)

另據各銀行年報、事跡預報、三季度報,從上圖可以看到,江蘇銀行、寧波銀行、杭州銀行(600926.SH)、長沙銀行(601577.SH)、成都銀行(601838.SH)等主要城商行事跡增速都要高于北京銀行。所謂緩進則退”,北京銀行的領跑位置正被緩緩追逐以致超過。

2023年10月,中國銀行業協會發布《2023年度買賣銀行鄭重發展才能“陀螺”(GYROSCOPE)評價掃尾》(下稱《評價》),北京銀行空洞得分88.2分,相較2022年不僅從第一轉落至第二,況兼是2023年榜單前十名中空洞得分獨一出現下跌的銀行。

不率良下跌,重組貸款卻超150億大漲近四成

掌舵東說念主霍學文需要瀕臨的勤勞不啻于此。

2023年末,北京銀行不良貸款率1.32%,較歲首下跌0.11個百分點,但下跌的原因值得細究。

前年2月,銀保監會(現“國度金融監督照應總局”)、中國東說念主民銀行發布《買賣銀行金融財富風險分類方針》(下稱“《方針》”),在2007版《貸款風險分類教養》(下稱“《教養》”)的基礎上,進一步明確了五級分類監管要求,《方針》自2023年7月1日起實施。

與《教養》比較,《方針》關于重組貸款的性質認定發生了較大改造。《教養》明確規則,“需要重組的貸款應至少歸為次級類。”而《方針》僅要求“重組后應至少歸為藹然類”,同期憑證不雅察期情況棄取下調至不良或上調為藹然。

在金融財富“平方、藹然、次級、可疑、耗損”五級分類中,后三類合稱為不良財富。

簡便來說,《方針》實施后,重組貸款中相宜條款的將可以不被認定為不良。而北京銀行本等于重組貸款“大戶”,且2023年該數據同比大增近四成。

截止前年底,北京銀行重組貸款余額為151.7億元,同比增長37.06%。寧波銀行同期重組貸款余額僅為11.97億元,同比下跌0.03%。

與此同期,北京銀行藹然類貸款余額從2022年末的1.61%,高潮至2023年末的1.78%。

值得一提的是,對比其他頭部城商行,北京銀行的不良率本就偏高。如截止前年末,寧波銀行(002142.SH)不良率僅為0.76%,上海銀行(601229.SH)瞻望為1.21%,長沙銀行瞻望為1.15%;截止前年三季度末,江蘇銀行、南京銀行(601009.SH)的不良率分比為0.91%、0.9%。

零賣業務AB面:規模與投訴同增,頻收罰單

連年來,買賣銀行遍及遭的遇凈息差收窄勤勞,北京銀行也不例外。

2019年至2023年,北京銀行凈息差差別為1.96%、1.92%、1.83%、1.76%、1.54%,下跌趨勢彰著,且低于行業平均水平,更低于多家城商行。

如2023年四季度,我國買賣銀行平均凈息差為1.69%;2023年鄭州銀行(002936.SZ)凈息差為2.08%、徽商銀行(3698.HK)和寧波銀手腳1.88%、青島銀行1.83%。

如斯布景下,五年來,北京銀行加權平均凈財富收益率(ROE)差別為11.45%、10.65%、10.29%、9.6%、9.32%,雷同呈下跌趨勢。

對比來看,2023年寧波銀行ROE15.08%、上海銀行瞻望10.36%、長沙銀行瞻望12.5%。

事跡增速較緩、重組貸款大幅攀升的同期,北京銀行在業務層面建議“打造新零賣政策體系”并獲取了可以惡果。

2023年,其零賣財富照應規模(AUM)超萬億,達到10365億元,同比增長6.32%;零賣客戶打破2900萬戶。全年零賣營收243.90億元,同比增長10.21%,孝順占比達到37.73%,同比提高3.64個百分點;零賣利息凈收入同比增長14.1%,全行占比達到46.94%,同比提高6.82個百分點。

但是,遍及投訴隨之而來。2022年,北京銀行共受理消耗投訴1.2萬件,其中信用卡類投訴9284件,占76.93%,未暴露其他投訴數據;2023年,北京銀行辦理客戶投訴3.57萬件,其中個東說念主貸款業務占比最大,為35.77%,其次為信用卡業務,占比32.25%。

第一部分所提《評價》涌現,2023年,北京銀行“公司處治”得分87.19、“風險管控”85.67、“管事才能”89.36,此三項細分野心較2022年的88.51、86.28、92.06出現下跌。

國度金融監督照應總局涌現,前年6月,北京銀行因“小微企業劃型不準確、“內控照應不到位”等十四項違警違規手腳被重罰4830萬元。近半年來,北京銀行上海、無錫、西安、聊城、寧波、烏魯木皆等地分支機構又因“遴薦不耿介妙技變相向客戶授信及披發貸款、“照應不到位、“信貸資金被挪用”等問題頻收罰單,總體數目位列城商行前線。

南都記者 繆凌云 發自上海歐洲杯體育